Publicado el Real Decreto – ley 13/2022, por el que se establece un nuevo sistema de cotización para las personas trabajadoras autónomas

El Real Decreto – ley 13/ 2022 publicado en el BOE establece múltiples novedades en el que respeta del Régimen Especial de Personas Trabajadoras Autónomas (RETA), destacando las siguientes:

Cotización en función de los rendimientos netos declarados

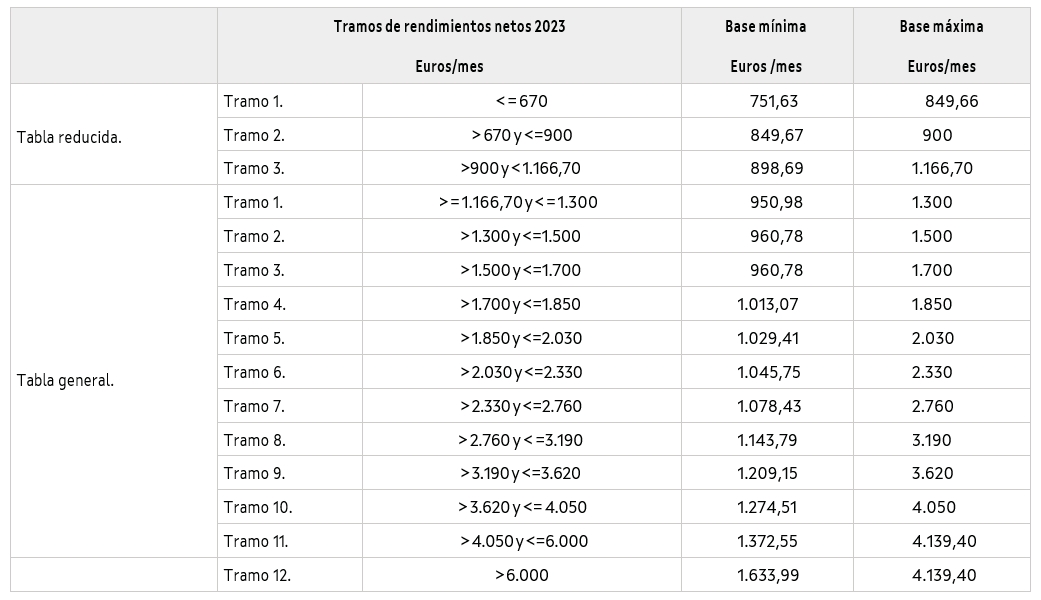

El nuevo sistema de cotización, que entrará en vigor el 1 de enero de 2023, atenderá a los ingresos reales declarados ante la AEAT anualmente, estableciendo 15 tramos o escalas (3 para la tabla reducida y 12 para la tabla general) que establecen la base de cotización mínima y máxima por la que tendrán que cotizar las personas trabajadoras autónomas a partir del 2023, con la correspondiente cuota mínima y máxima.

De este modo, la cuota mínima para las personas autónomas con unos rendimientos netos de menos de 670€ mensuales se sitúa en 230€/mes en el año 2023, para situarse en el 2025 en los 200€ mensuales. Atendiendo a la escala establecida, en el caso de las personas que tengan unos rendimientos netos mensuales superiores a 6.000€ (último tramo establecido) se les establece una cuota mensual de 500€ en el 2023 y de 590€ en el año 2025.

Este nuevo sistema también establece que, tras un período transitorio de 9 años y diversas revisiones por parte del Gobierno en el seno del Dialogo Social, se implantará definitivamente en el 2032 con un modelo de rendimientos por ingresos reales, equiparándose al sistema de cotización del régimen general.

El cálculo de los ingresos reales se realizará partiendo de los datos declarados ante la Agencia Estatal de la Administración Tributaria (AEAT), sumando todos los ingresos por actividades económicas y restando los gastos que se consideren deducibles, con la excepción en el caso de las personas en estimación directa de la cotización a la seguridad social.

Una vez calculado el rendimiento neto de la actividad económica, se establece también una deducción por gastos genéricos del 7%, con la excepción de las personas trabajadoras por cuenta propia societarios que será del 3%.

Modificación de la base de cotización

Otro cambio que exigirá a las personas autónomas un mayor seguimiento de su actividad profesional es la relativa a la comunicación a la Seguridad Social de la modificación que se tendrá que hacer según la estimación de variación de rendimientos de la actividad económica a lo largo del año.

Así, se podrá cambiar de tramo de cotización 6 veces al año, presentando la correspondiente justificación de variación prevista de los rendimientos netos del ejercicio: • 1 de marzo, si la solicitud se formula entre lo 1 de enero y el último día natural del mes de febrero. • 1 de mayo, si la solicitud se formula entre lo 1 de marzo y el 30 de abril. • 1 de julio, si la solicitud se formula entre lo 1 de mayo y el 30 de junio. • 1 de septiembre, si la solicitud se formula entre lo 1 de julio y el 31 de agosto. • 1 de noviembre, si la solicitud se formula entre lo 1 de septiembre y el 31 de octubre. • 1 de enero del año siguiente, si la solicitud se formula entre lo 1 de noviembre y el 31 de diciembre.

Regularización de las cuotas provisionales

Como el nuevo sistema de cotización atenderá a la previsión de rendimientos por la actividad económica, el RD-l 13/2022 también establece el procedimiento para regularizar las cuotas satisfechas respeto de los rendimientos netos finalmente alcanzados en cada ejercicio.

Así, será la AEAT la que comunique a la Tesorería de la Seguridad Social los datos declarados anualmente para cruzarlos con las bases de cotización provisionales y abordar la regularización correspondiente para obtener las bases de cotización y cuotas definitivas.

Esta regularización se hará, por tanto, a año vencido por lo que será en el siguiente año en el que se la persona autónoma tendrá que realizar un ingreso adicional por haber ingresado una cuota inferior a la finalmente determinada (en el caso de haber declarado ingresos superiores a los previstos) o bien, la una devolución por exceso de cuota por parte de la Tesorería de la Seguridad Social en caso de que los rendimientos provisionales habían sido superiores a los finalmente declarados.

Personas con una base de cotización superior a la del tramo de referencia

Como caso excepcional para las personas que a 31 de diciembre de 2022 estén cotizando por encima del tramo que les sería de aplicación con el nuevo sistema de cotización, el RD-l 13/2022 les permitirá mantener la @dito “sobrecotización”, aunque los rendimientos determinaran una base de cotización inferior.

Cuota reducida para las nuevas personas trabajadoras autónomas

El RD-l 13/2022 establece también un nuevo importe de la conocida como tarifa plana”, subiéndola a 80€ mensuales durante los primeros 12 meses, prorrogables otros 12 meses en caso de que la persona trabajadora autónoma presente unos rendimientos netos de actividad económica inferiores al salario mínimo interprofesional.

En todo caso, también establece que las personas que estén aplicando ya la tarifa plana se les mantendrán las deducciones y bonificaciones #correspondiente en función de la situación actual establecida.

Régimen Especial del Mar

Este RD-l 13/2022 modifica también el artículo 8 de la Ley 47/2015, reguladora de la protección social de las personas trabajadoras del sector marítimo-pesquero, adaptando también la cotización de las personas trabajadoras por cuenta propia incluidos en el grupo primero de cotización de este régimen especial al nuevo sistema de cotización por rendimientos.

Prestaciones por incapacidad temporal y otras bonificaciones

Este cambio normativo incide también de manera destacada en el sistema de prestaciones por incapacidad temporal de las personas trabajadoras autónomas.

Ahora la cobertura de la prestación por incapacidad temporal se hace obligatoria (con la única excepción de las personas socias cooperativas que dispongan de un sistema intercooperativo complementario).

Se incluyen nuevas pautas en materia de prestación por nacimiento y cuidado de menores y se incluye también, entre otros, una bonificación en la cotización en los supuestos de que la persona trabajadora autónoma tenga que cuidar de un menor afectado por cáncer u otra enfermedad grave, ampliándose igualmente las bonificaciones para las madres trabajadoras, por cuidado de hijos o hijas menores de 12 años o familiares a su cargo o por familiar colaborador agrario.

Prestaciones por cese de actividad

Otro aspecto en el que hace especial hincapié el RD-l 13/2022 es en las prestaciones por cese de actividad, añadiendo la opción de cese parcial a los ya establecidos de cese definitivo y cese temporal completo.

En ese sentido, establece los requisitos y el procedimiento para solicitar y justificar el mencionado cese parcial, sea con o sin personas trabajadoras por cuenta ajena al cargo o cese temporal parcial a todo trance mayor.

Mecanismo RED de protección

Como último aspecto a destacar, el RD-l 13/2022 también adapta a las personas trabajadoras autónomas la protección que acerca a las personas asalariadas el mecanismo RED para la solicitud de expedientes de regulación temporal de empleo.

Se incluye así la tipología de RED cíclico, que deberá venir aprobado por el Consejo de Ministros ante una coxuntura macroeconómica general desfavorable e incluye también la tipología de RED sectorial, cuando en alguno sector se aprecien circunstancias o hechos permanentes que exijan procesos de recalificación o procesos de transición profesional.